歡迎來到賬易!

代理記賬公司:自打進(jìn)了3月,各個企業(yè)的所得稅匯算清繳工作也都如火如荼的開始了,依據(jù)《中華人民共和國企業(yè)所得稅法》第五十四條規(guī)定:企業(yè)應(yīng)當(dāng)自年度終了之日起五個月內(nèi),向稅務(wù)機關(guān)報送年度企業(yè)所得稅納稅申報表,并匯算清繳,結(jié)清應(yīng)繳應(yīng)退稅款。

今天要為大家分享的是一項絕對不能忽略的稅前扣除優(yōu)惠政策,尤其是小微企業(yè),一定要全面了解!

工會經(jīng)費全額返還

根據(jù)《關(guān)于支持民營企業(yè)加快改革發(fā)展與轉(zhuǎn)型升級的實施意見》(發(fā)改體改〔2020〕1566號)規(guī)定,對小微企業(yè)2020年1月1日至2021年12月31日的工會經(jīng)費,實行全額返還支持政策。

那么,判定小微企業(yè)的標(biāo)準(zhǔn)是什么呢?

在《中小企業(yè)劃型標(biāo)準(zhǔn)規(guī)定》(工信部聯(lián)企業(yè)〔2011〕300號)我們可以看到清晰明確的劃分標(biāo)準(zhǔn),有需要的朋友可以點擊下方圖片跳轉(zhuǎn)鏈接進(jìn)行查詢比對。

扣除標(biāo)準(zhǔn)

關(guān)于工會經(jīng)費的稅前扣除標(biāo)準(zhǔn),我們也可以在《中華人民共和國企業(yè)所得稅法實施條例》第四十一條中找到:企業(yè)撥繳的工會經(jīng)費,不超過工資薪金總額2%的部分,準(zhǔn)予扣除。

扣除憑證

根據(jù)《國家稅務(wù)總局關(guān)于工會經(jīng)費企業(yè)所得稅稅前扣除憑據(jù)問題的公告》(國家稅務(wù)總局公告2010年第24號)規(guī)定,自2010年7月1日起,企業(yè)撥繳的職工工會經(jīng)費,不超過工資薪金總額2%的部分,憑工會組織開具的《工會經(jīng)費收入專用收據(jù)》在企業(yè)所得稅稅前扣除。

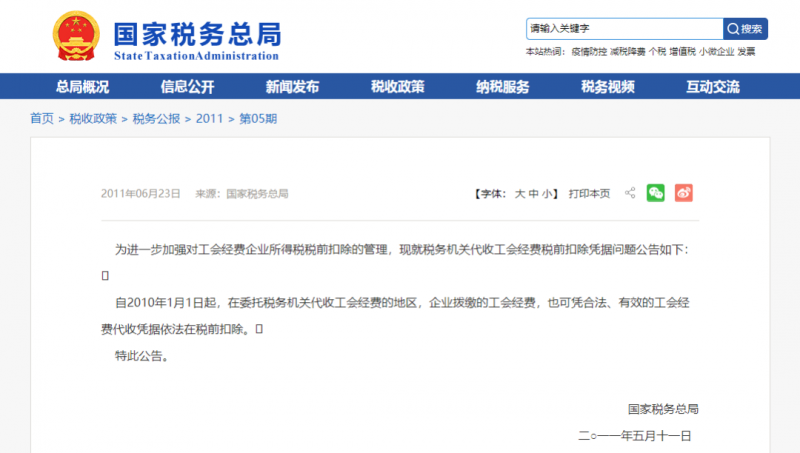

根據(jù)《國家稅務(wù)總局關(guān)于稅務(wù)機關(guān)代收工會經(jīng)費企業(yè)所得稅稅前扣除憑據(jù)問題的公告》(國家稅務(wù)總局公告2011年30號)規(guī)定,自2010年1月1日起,在委托稅務(wù)機關(guān)代收工會經(jīng)費的地區(qū),企業(yè)撥繳的工會經(jīng)費,也可憑合法、有效的工會經(jīng)費代收憑據(jù)依法在稅前扣除。

工會經(jīng)費中的員工福利費

《中華人民共和國個人所得稅法》及實施條例規(guī)定,從企業(yè)、事業(yè)單位、國家機關(guān)、社會組織提留的福利費或者工會經(jīng)費中支付給個人的生活補助費,免征個人所得稅。

《國家稅務(wù)總局關(guān)于生活補助費范圍確定問題的通知》(國稅發(fā)〔1998〕155號),第一條規(guī)定,生活補助費,是指由于某些特定事件或原因而給納稅人或其家庭的正常生活造成一定困難,其任職單位按國家規(guī)定從提留的福利費或者工會經(jīng)費中向其支付的臨時性生活困難補助。

第二條規(guī)定,下列收入不屬于免稅的福利費范圍,應(yīng)當(dāng)并入納稅人的工資、薪金收入計征個人所得稅:1.從超出國家規(guī)定的比例或基數(shù)計提的福利費、工會經(jīng)費中支付給個人的各種補貼、補助;2.從福利費和工會經(jīng)費中支付給單位職工的人人有份的補貼、補助。

以上是賬易財稅為您整理的資料,想要了解更多工商財稅事項和代理記賬付服務(wù),請關(guān)注賬易代理記賬公司!

全國服務(wù)熱線

賬易總部沈陽市大東區(qū)滂江街龍之夢大廈51樓